アメリカの保険会社が扱う退職年金プランの種類とメリット・デメリット

アメリカの保険会社を通じて取り扱うことのできる退職年金プランは多岐にわたり、特に保険商品と連携したプランがあります。代表的な種類と一般的なメリット・デメリットをご案内します。

主な退職年金プランの種類と特徴

アメリカの保険会社は、主に以下の商品を通じて老後の備えとなるソリューションを提供しています。

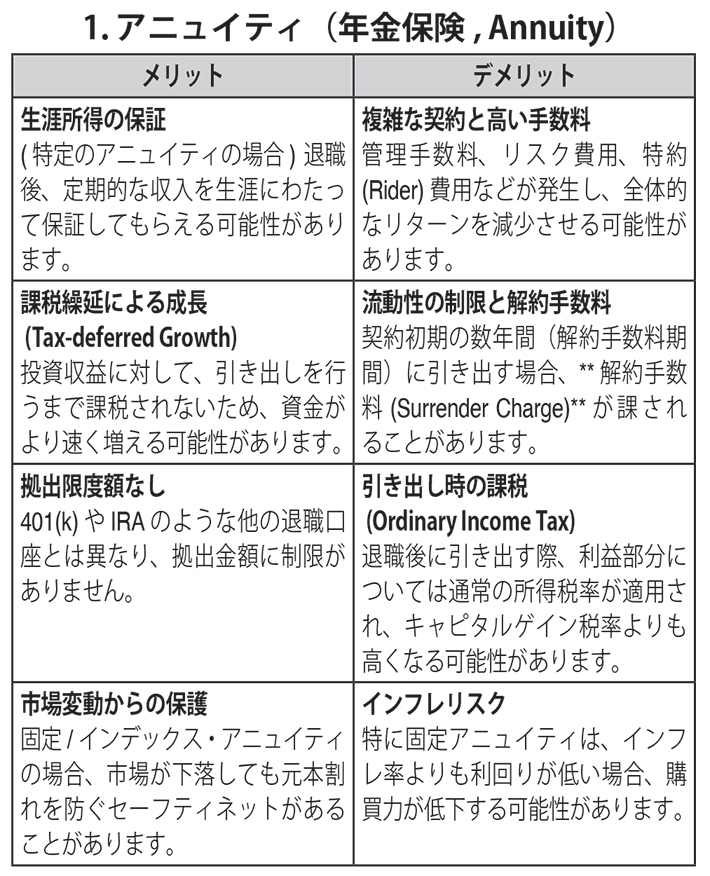

1、アニュイティ(年金保険、Annuity)

保険会社が販売する契約商品で、一括または一定期間にわたり資金を拠出し、退職後に定期的な収入(年金)を保証することを目的とします。

種類:

①固定アニュイティ(Fixed Annuity): 確定された利率、または最低保証利率を提供し、安定性があります。

②変額アニュイティ(Variable Annuity): 投資実績によって積立金が変動し、より高いリターンが期待できる一方で、損失のリスクもあります。

③インデックス・アニュイティ(Indexed Annuity): 主要な市場インデックスのパフォーマンスに連動し、通常、市場下落に対する保護(最低保証)と、市場上昇に対する上限(キャップ)が設定されています。

注記: “Traditional IRA、401(k)、Roth IRA: これらは、保険会社も取り扱うことができる一般的な退職口座であり、税制優遇が受けられます(例:Traditionalは税引前拠出・引き出し時課税、Rothは税引後拠出・引き出し時非課税)。

“この情報は一般的なガイダンスであり、個別の商品の詳細な条件、手数料、税制上の規定は大きく異なる場合があります。ご自身の財務状況と目的に合ったプランを選択するためには、必ず保険の専門家にご相談ください。

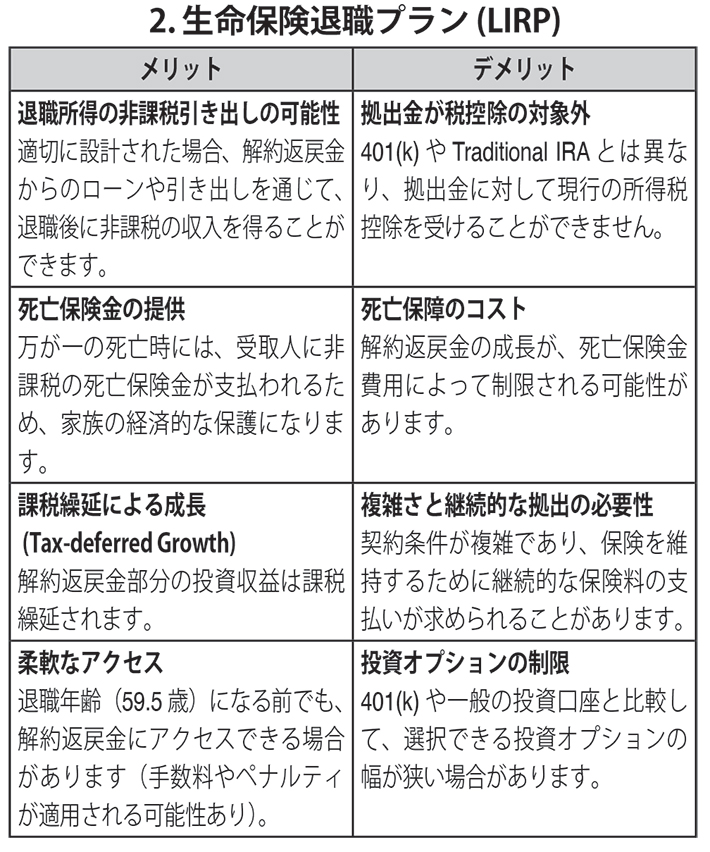

2、生命保険退職プラン (Life Insurance Retirement Plan, LIRP)

解約返戻金(Cash Value)が積み立てられる特定の種類の終身保険(例:ユニバーサル・ライフ、変額ユニバーサル・ライフ)を、退職資金形成の手段として活用するものです。

特徴:解約返戻金部分は課税繰延で成長し、退職時には、解約返戻金からのローンや引き出しを利用することで、非課税収入として活用できるように設計されることがあります。死亡時には、受取人に非課税の死亡保険金が支払われます。

(さくら新聞・2025年10月号より転載)

プロフィール: 呉 尚祐(オ サンウ)

Financial Services Professionalエージェント。VA州アナンデールとTX州ヒューストン、ダラスにオフィスを構え、生命保険、Index Annuity、IRA、教育資金、401KのRoll Over、相続プランなどを扱う。1996年から2008年、東京丸の内で日本の大手電機メーカーでの勤務経験あり。電話410・979・2334。Eメールohswinner@gmail.com

「賢い引退計画・資金運用を」は現在、ワシントンDCとヒューストンで発行されている「さくら新聞」にて好評連載中です。さくら新聞には他にもためになるコラムが多数掲載されています。ウェブサイトでもお読みいただけます。