確定申告前に節税を受けられる金融商品

米国の確定申告シーズンに入っていても、申告期限(通常4月15日)までに拠出すれば、前年度の所得控除を受けられる代表的な金融商品があります。

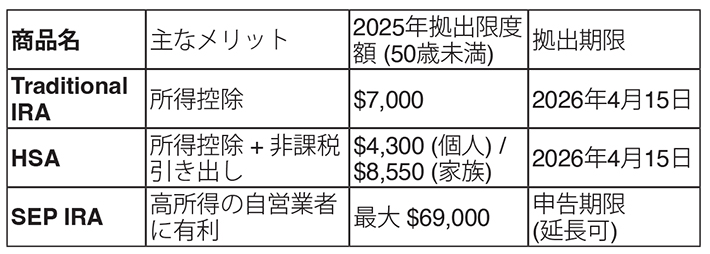

1、伝統的個人退職年金 (Traditional IRA) : 所得控除を受けられる最も代表的な商品です。

【節税効果】 拠出した金額が課税対象所得から差し引かれます。(所得水準や職場での退職プランの有無により制限される場合があります)

【拠出期限】2025年度分であれば、2026年4月15日までに入金する必要があります。

【拠出限度額(2025年基準)】7000ドル(50歳未満)、8000ドル(50歳以上)

注意: Roth IRAは税引後の資金で投資するため、現在の所得控除にはなりませんが、将来の引き出し時に非課税となります。

2、医療貯蓄口座 (HSA: Health Savings Account)

高免責額(High Deductible)の健康保険に加入している方にとって、非常に強力な節税ツールです。

【節税効果】拠出額の全額が所得控除の対象となり、医療目的での引き出しであれば運用益も非課税です。

【拠出期限】確定申告期限の2026年4月15日までです。

【拠出限度額 (2025年基準)】個人:4300ドル、家族:8550ドル、55歳以上は 1000ドルの追加拠出が可能

3、自営業者向け退職年金 (SEP IRA)

ビジネスを運営している方やフリーランスとして収入がある場合に有用です。

【節税効果】ビジネス所得の一定割合まで控除できるため、控除限度額が非常に高いのが特徴です。

【拠出期限】 確定申告期限までですが、延長申請をした場合は延長期限(10月15日)までの拠出が可能です。

【拠出限度額】純利益の約20〜25%(最大 6万9000ドルまで、2025年基準)

Saver’s Credit (貯蓄者税額控除): 所得が一定水準以下の場合、退職金口座に拠出すると所得控除とは別に、追加の税額控除(Tax Credit)を受けられる可能性があります。ご自身の受給資格を確認することをお勧めします。

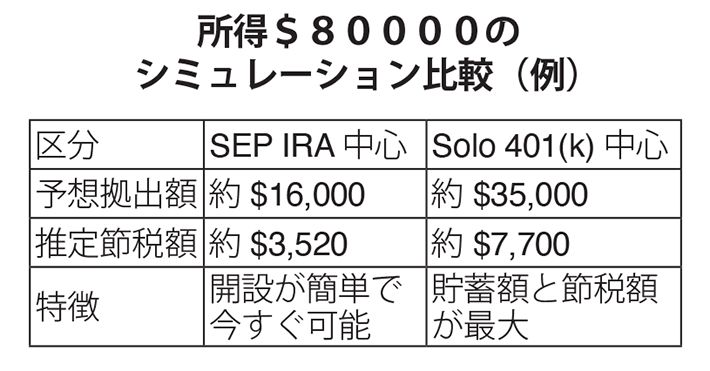

自営業者(年収 8万ドル)向けの具体的な節税シミュレーション

年収が約8万ドルの場合、税負担を軽減しながらリタイアメント資金を準備するために、SEP IRAとHSAを組み合わせるのが最も一般的で効率的です。さらに多く貯蓄したい場合は Solo 401(k) を検討します。

1、最もおすすめの組み合わせ:SEP IRA + HSA

この所得水準で、最も手続きが簡単かつ効果的な方法です。

・SEP IRA(Simplified Employee Pension):

◦メリット: 書類がシンプルで管理費用がほとんどかかりません。

◦控除限度額: 純利益(Net Profit)の約 20%まで拠出可能です。8万ドルの場合、約 1万6000ドルを所得から控除できます。

◦柔軟性: 収入が少ない年は少なく、多い年は多く拠出できるため、自営業者に最適です。

・HSA (Health Savings Account):

◦条件: 「高免責額(High Deductible)」の健康保険に加入している必要があります。

◦メリット: 8万ドルの所得層(税率区分約22%)の場合、家族プランで 8550ドルを拠出すれば、即座に1880ドル以上の節税になります。医療費として使う際は運用益も含め完全に非課税となる「最強の節税口座」です。

2、最大限に貯蓄したい場合:Solo 401(k)

節税額を最大化して、課税対象所得を大幅に下げたい場合に有利です。

・控除限度額: SEP IRAよりも高くなります。

◦従業員分(Employee): 所得のうち2万3500ドルまで優先的に控除。

◦雇用主分(Employer): 残りの所得の約20%をさらに控除。

◦結果: 8万ドルの所得から3万ドル以上 を控除することも可能で、課税所得を5万ドル以下に抑えることができます。

・注意点: 前年度分のために今から新規開設するのは間に合わない場合があります(通常、該当年度末までに開設が必要)。将来のための強力なツールとして検討してください。

3、所得制限の確認:Traditional IRA

・注意:本人または配偶者が、他の職場でリタイアメントプラン(401kなど)に加入している場合、8万ドルの所得水準では所得控除が 制限されるか、受けられない 可能性があります。

純粋な自営業者で他にプランがない場合は、全額(7000ドル)控除が可能です。

結論として、どれが一番有利か?

1、 今すぐ2025年度の税金を減らしたいなら:SEP IRAを開設し、申告期限(4月15日)までに拠出してください。これが最も早くて確実な方法です。

2、 健康保険の条件が合うなら:まず HSA の枠を優先的に埋めてください。節税効率が最も高いです。

3、長期的に税金を最小化したいなら:今年はSEP IRAを活用し、来年分からは Solo 401(k) を利用できるよう今から準備することをお勧めします。

追加アドバイス:自営業者は所得の15・3%の自営業税(Self-Employment Tax)を支払う必要があるため、これらの口座を通じた所得控除は、会社員よりも節税のメリットをより強く実感できます。

皆さんそれぞれのインカムが違うので、確定申告(Tax Filing)の際に税金の優遇を受けたい場合は、ファイナンシャルプランナーに相談すれば、より詳しくカスタマイズプランを提供して貰えると思います。

(さくら新聞・2026年2月号より転載)

プロフィール: 呉 尚祐(オ サンウ)

Financial Services Professionalエージェント。VA州アナンデールとTX州ヒューストン、ダラスにオフィスを構え、生命保険、Index Annuity、IRA、教育資金、401KのRoll Over、相続プランなどを扱う。1996年から2008年、東京丸の内で日本の大手電機メーカーでの勤務経験あり。電話410・979・2334。Eメールohswinner@gmail.com

「賢い引退計画・資金運用を」は現在、ワシントンDCとヒューストンで発行されている「さくら新聞」にて好評連載中です。さくら新聞には他にもためになるコラムが多数掲載されています。ウェブサイトでもお読みいただけます。